Ringkasan Investasi 3Q25

Di luar AS, penguatan mata uang terhadap dolar dan penurunan tajam harga komoditas meredam kekhawatiran inflasi. Meskipun tarif AS ditangguhkan, ketegangan tetap ada dengan mitra dagang utama.

Harga minyak melonjak akibat konflik Israel-Iran, namun DBS CIO secara base-case memperkirakan bahwa dampak lanjutan terhadap pasar global akan terbatas. Pasar kemungkinan akan fokus kembali pada risiko inflasi seiring meredanya perang dagang antara AS dan China. Kami merevisi turun pertumbuhan Eropa dan Jepang.

Mempertahankan keyakinan tinggi terhadap saham Amerika sektor teknologi seiring berlanjutnya tren AI. Untuk jangka tiga bulan, DBS CIO merekomendasikan untuk menambah bobot (overweight) ke pasar Eropa dan Asia (di luar Jepang) karena dorongan fiskal, imbal hasil dividen menarik, dan valuasi sudah terdiskon.

Risiko stagflasi (stagflation) dan volatilitas obligasi jangka panjang telah meningkat. Prioritaskan obligasi peringkat A/BBB dengan tetap mempertahankan strategi duration barbell pada segmen 2-3 tahun dan 7-10 tahun. DBS CIO merekomendasikan Obligasi Pemerintah AS yang Terproteksi dari Inflasi (TIPS), sekuritas modal, dan obligasi berkualitas jangka pendek.

Kewaspadaan terhadap obligasi terus diperhatikan seiring dengan tantangan fiskal yang semakin dalam di AS dan Jepang. Seiring investors melakukan diversifikasi aset mereka dari aset USD, DBS CIO menilai perpindahan arus modal ini dapat menguntungkan obligasi mata uang lokal di Asia.

Pelemahan dolar diperkirakan berlanjut karena gaya kebijakan Trump yang kontroversial telah mengikis kepercayaan pada aset USD. Mata uang safe haven alternatif akan menjadi pemenang utama.

Emas mendapatkan dukungan dari pembelian oleh bank sentral. Selain itu tambahkan hedge fund, pasar sekunder privat, obligasi, dan infrastruktur privat sebagai sumber tambahan imbal hasil.

Seiring dengan meningkatnya dampak subsidi tarif awal dan risiko pertumbuhan, sentimen dan aliran dana diperkirakan cenderung hati-hati di seluruh sektor komoditas, pengecualian untuk emas/logam mulia.

DBS CIO menyoroti industri humanoid, otomasi industri, dan pertahanan & ruang angkasa sebagai sektor yang paling diuntungkan di dunia yang semakin mengarah pada reshoring dan kemandirian.100 hari pertama masa jabatan Trump memberikan kejutan besar, mulai dari pemangkasan biaya DOGE secara agresif hingga memicu perang tarif global. Pendekatannya telah mengubah posisi AS secara signifikan, namun ambiguitas kebijakan tetap menjadi ciri utama yang meningkatkan premi risiko atas aset keuangan AS. Reformasi pajak besar-besaran yang baru saja disahkan memunculkan pertanyaan serius mengenai keberlanjutan utang, dengan proyeksi CBO menunjukkan defisit anggaran mencapai USD 1,9 triliun tahun ini dan utang federal mencapai 118% dari PDB pada 2035. Penurunan peringkat kredit AS oleh Moody’s menjadi Aa1 menandai secara simbolis berakhirnya status “bebas risiko” dari obligasi AS, sementara imbal hasil obligasi 30 tahun yang menembus 5% mencerminkan kekhawatiran atas keberlanjutan fiskal.Perang tarif dari Trump memiliki dua tujuan: pembatasan strategis terhadap Tiongkok dan menghasilkan pendapatan untuk mengatasi kebangkrutan AS. Namun, tarif universal sebesar 20% hanya akan menghasilkan tambahan pendapatan USD 185,2 miliar setelah memperhitungkan perilaku dinamis pasar — nyaris tidak cukup untuk menutupi pembayaran bunga utang.Realita fiskal ini mendorong perubahan pada strategi portofolio utama DBS CIO:

Tiga tema utama yang akan mendominasi 3Q25: deeskalasi pragmatis ketegangan tarif, perbedaan kinerja saham, dan tekanan fiskal yang berdampak negatif terhadap obligasi pemerintah dan dolar, tetapi positif untuk emas. Deeskalasi mendadak dalam ketegangan AS-Tiongkok mengejutkan pasar, didorong oleh pragmatisme, karena tarif 145% pada dasarnya merupakan embargo dagang yang merugikan kedua pihak. Dengan USD 7,8 triliun utang AS yang harus dibiayai ulang tahun ini dan angka jajak pendapat domestik yang menurun, pendekatan progresif Trump mencerminkan upaya mereposisi Partai Republik sebagai partai kelas pekerja menjelang pemilu sela 2026.Hubungan terbalik tradisional antara emas dan imbal hasil obligasi telah rusak sejak “Hari Pembebasan,” mencerminkan dinamika baru seputar keberlanjutan fiskal dan de-dolarisasi. Permintaan emas dari bank sentral mencapai 1.045 ton pada 2024 (121% di atas rata-rata historis 2010–2021), mengindikasikan diversifikasi berkelanjutan dari aset keuangan AS. Pelemahan dolar sebesar -9,7% YTD meskipun imbal hasil Treasury melonjak mencerminkan keraguan yang meningkat terhadap status dolar sebagai mata uang cadangan dunia.Kesimpulannya, pemborosan fiskal AS dan ambiguitas kebijakan meningkatkan premi risiko atas aset keuangan. Meskipun pragmatisme akan mendasari de eskalasi tarif, diharapkan terjadi perbedaan signifikan dalam kinerja saham, dengan sektor teknologi dan jasa mengungguli. DBS CIO mempertahankan strategi defensif dengan overweight pada aset alternatif — khususnya emas dan aset privat penghasil pendapatan — untuk ketahanan portofolio di era peralihan global dari dominasi aset keuangan AS.

Berikut adalah imbauan taktis dari DBS CIO untuk kuartal ini:

Pertahankan preferensi terhadap obligasi dibandingkan saham dalam konteks stagflasi (stagflation). Momentum manufaktur AS melambat sejak awal tahun, sementara kejutan ekonomi mengecewakan seiring ketidakpastian perang dagang yang mengikis kepercayaan bisnis dan menghambat belanja modal. Uniknya, perlambatan pertumbuhan ini berbarengan dengan risiko inflasi yang meningkat akibat gangguan rantai pasok, ketatnya pasar tenaga kerja, dan pertumbuhan suplai uang, dengan banyak perusahaan yang sudah melaporkan lonjakan biaya input. Proyeksi laba AS direvisi turun sedikit, menunjukkan asumsi analis tentang deeskalasi perang dagang, dengan tren serupa terjadi di Eropa dan Jepang. Asia (di luar Jepang) justru menunjukkan kekuatan dengan proyeksi pertumbuhan laba 2025 sebesar 12,4% (vs 6,6% untuk DM).

Mengingat ketidakpastian tarif yang masih berlangsung, alokasi negara menghadapi hasil biner tergantung pada negosiasi kesepakatan dagang pada bulan Juli. DBS CIO mempertahankan asumsi dasar terkait de eskalasi pragmatis antara China dan Eropa. Di antara negara maju, DBS CIO mempertahankan posisi pengurangan bobot kecil (slight underweight) pada saham AS karena proyeksi laba konsensus masih sangat optimistis (11% vs 7% untuk DM) dan pelemahan dolar mendorong diversifikasi portofolio. Namun, panduan kuat dari Nvidia memperkuat ketahanan industri AI, dengan momentum teknologi diperkirakan mampu mengimbangi kelemahan sektor non-teknologi AS. Pertahankan overweight di Eropa karena kekhawatiran atas keberlanjutan fiskal AS yang mendorong pergeseran alokasi serta belanja pertahanan yang meningkat. Asia ex-Japan tetap menarik sebagai deep value play dengan diskon 33% terhadap DM dan pertumbuhan laba yang kuat.

Perhatian pasar bergeser ke keberlanjutan fiskal seiring meningkatnya imbal hasil jangka panjang akibat ketidakseimbangan permintaan-penawaran. Kenaikan tajam pada Treasury dan JGB tenor panjang mencerminkan inflasi yang membandel akibat ketidakpastian tarif, ketatnya pasar tenaga kerja, dan pertumbuhan suplai uang. DBS CIO menurunkan peringkat obligasi pemerintah DM menjadi Netral baik untuk jangka 3 bulan maupun 12 bulan karena ekspektasi imbal hasil jangka panjang yang lebih tinggi dan kurva yang makin curam. Dalam instrumen obligasi, tetap fokus pada kualitas di level A/BBB dan gunakan strategi duration barbell dengan eksposur 2-3 tahun dan 7-10 tahun peringkat investasi. Strategi Liquid+ 2-3 tahun oleh DBS CIO tetap ideal untuk kondisi stagflasi. DBS CIO kurang yakin terhadap high yield (HY) karena risiko pelebaran spread.

Emas diuntungkan pada skenario apapun dalam masa Trump 2.0. Di satu sisi, pemotongan pajak dan deregulasi hanya akan memperparah kekhawatiran jangka panjang terhadap pelemahan moneter di AS. Di sisi lain, kebijakan tarif dan kejutan kebijakan akan mendorong imbal hasil obligasi lebih rendah dan mendorong investor beralih ke aset aman seperti emas.

Untuk aset privat, DBS CIO menyarankan investor mencari peluang pada middle market buyouts dan growth private equity. Perusahaan skala menengah memiliki valuasi pembelian lebih rendah, memberikan potensi kenaikan nilai lebih besar di masa depan. Selain itu, kebutuhan leverage yang lebih rendah di sektor ini cocok dalam lingkungan suku bunga tinggi.

[SELESAI]

Lampiran

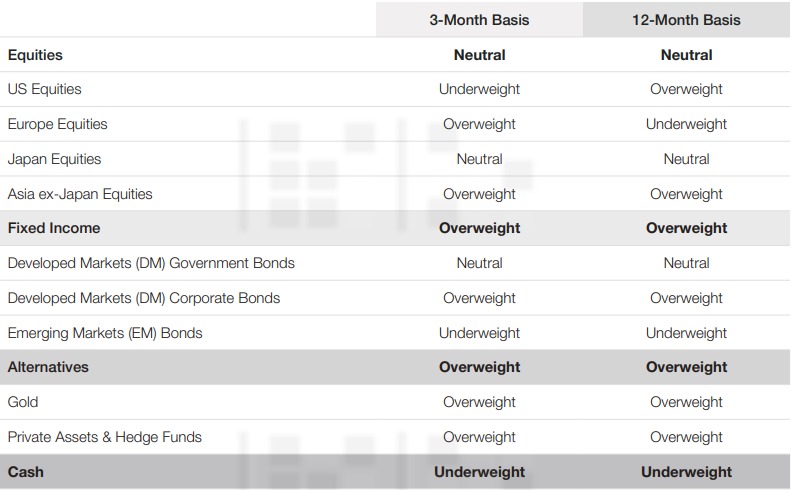

Alokasi Aset Taktikal Global Triwulan Kuartal Ketiga 2025 (TAA)

Sumber: DBS

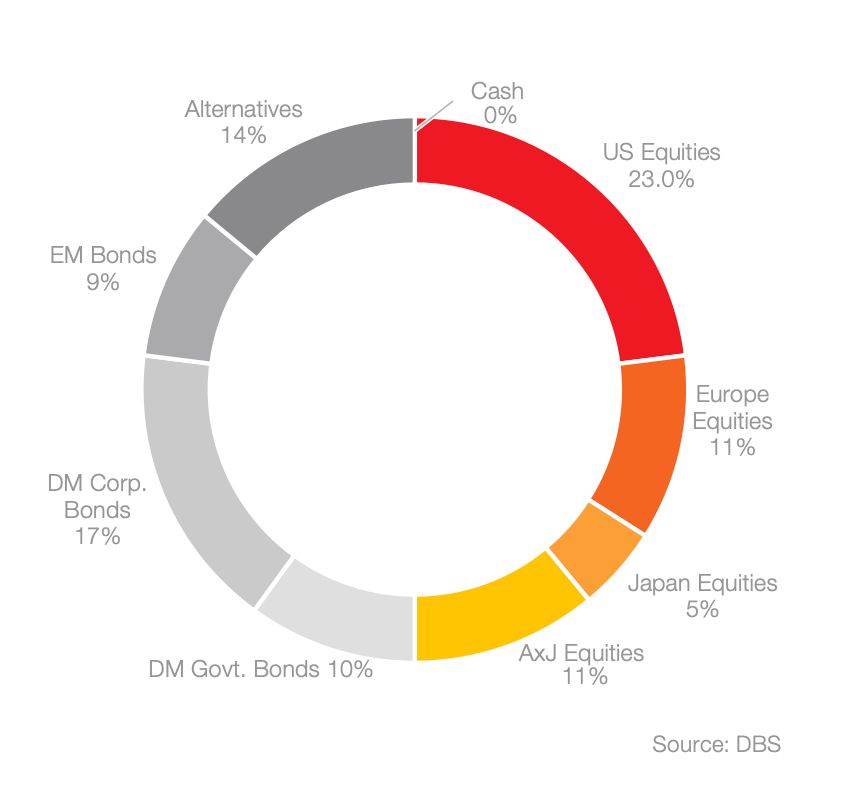

Perincian TAA berdasarkan atas kelas aset (Profil risiko menengah)

Sumber: DBSTentang DBS DBS adalah grup jasa keuangan terkemuka di Asia, dengan kehadiran di 19 negara. Berkantor pusat dan terdaftar di Singapura, DBS berada dalam tiga sumbu pertumbuhan utama Asia: Tiongkok, Asia Tenggara, dan Asia Selatan. Peringkat kredit "AA-" dan "Aa1" DBS termasuk yang tertinggi di dunia.Dikenal dengan kepemimpinan globalnya, DBS dinobatkan sebagai “World’s Best Bank” oleh Global Finance, “World’s Best Bank” oleh Euromoney dan “Global Bank of the Year” oleh The Banker. DBS berada di garis terdepan dalam memanfaatkan teknologi digital untuk membentuk masa depan perbankan, yang terpilih sebagai “World’s Best Digital Bank” oleh Euromoney dan “Most Innovative in Digital Banking” di dunia oleh The Banker. Selain itu, DBS mendapatkan penghargaan “Safest Bank in Asia“ dari Global Finance selama 16 tahun berturut-turut sejak 2009 hingga 2024.DBS menyediakan layanan perbankan menyeluruh bagi seluruh nasabah di segmen ritel, UKM, dan korporasi. Sebagai bank yang lahir dan besar di Asia, DBS memahami seluk-beluk berbisnis di pasar yang paling dinamis di kawasan ini.Didirikan pada tahun 1989 sebagai bagian dari DBS Group yang berbasis di Singapura, PT Bank DBS Indonesia (Bank DBS Indonesia) merupakan salah satu bank dengan sejarah terpanjang di Asia. Beroperasi di 1 Kantor Pusat, 13 Kantor Cabang, 16 Kantor Cabang Pembantu, dan 1 Kantor Fungsional serta 3.011 karyawan aktif di 15 kota besar di Indonesia, Bank DBS Indonesia menyediakan layanan perbankan menyeluruh yang berfokus pada pengalaman nasabah untuk ‘Live more, Bank less’. Bank DBS Indonesia pun memiliki tujuan positif yang melampaui perbankan dan berkomitmen untuk mendukung nasabah, karyawan, dan masyarakat menuju masa depan yang berkelanjutan.PT Bank DBS Indonesia berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI) serta merupakan peserta penjaminan Lembaga Penjamin Simpanan (LPS).DBS berkomitmen untuk membangun hubungan yang berkelanjutan dengan nasabah dengan perbankan yang sesuai budaya Asia. Melalui DBS Foundation, bank menciptakan dampak positif yang lebih dari sekadar perbankan melalui dukungan kepada wirausaha sosial: bisnis yang berfokus menyeimbangkan profit serta dampak sosial dan/atau lingkungan. DBS Foundation juga berkontribusi kepada masyarakat dalam berbagai hal, termasuk mempersiapkan masyarakat dengan keterampilan yang dibutuhkan di masa depan dan membangun ketahanan pangan.Dengan jaringan operasional ekstensif di Asia dan menitikberatkan pada keterlibatan dan pemberdayaan stafnya, DBS menyajikan peluang karir menarik. Untuk informasi lebih lanjut, silakan kunjungi www.dbs.com