At a Glance

Pengetahuan berinvestasi

Makin percaya diri dalam pengelolaan dana dengan mengetahui lebih banyak tentang investasi.

Tim yang berdedikasi

Tim Riset Bank DBS akan memandu Anda dalam setiap langkah perjalanan investasi Anda.

Selalu memberi Anda informasi yang sederhana namun bermanfaat

Dengan pengetahuan dan keahlian, kami membantu Anda mengelola dana dengan lebih baik.

Investing

Investasi adalah aktivitas menyimpan uang atau modal untuk mendapatkan keuntungan. Investasi mengajarkan Anda tentang bekerja lebih cerdas, juga membuat prioritas keuangan atas keinginan Anda saat ini.

Di samping itu, investasi juga tentang menyisihkan uang Anda dari hasil bekerja dan membiarkan uang tersebut bekerja untuk Anda. Anda pun dapat menikmati hasilnya karena investasi ini bertujuan untuk mendapatkan hasil untuk kehidupan finansial yang lebih bahagia di masa yang akan datang.

Ada banyak cara yang bisa dilakukan dalam berinvestasi, seperti melalui saham, obligasi, reksa dana (unit trust), exchange traded fund (ETF), komoditas, real estate, dan masih banyak lagi.

Berikut beberapa jenis investasi yang perlu Anda ketahui:

Obligasi

Obligasi adalah instrumen utang, yaitu investor secara efektif meminjamkan uang kepada perusahaan atau agen (penerbit) dengan imbalan pembayaran bunga periodik ditambah pengembalian jumlah nominal obligasi ketika obligasi jatuh tempo.

Reksa dana

Reksa dana adalah kumpulan dana yang dikelola oleh manajer investasi yang memungkinkan investor untuk menginvestasikan uang mereka di saham, obligasi atau kendaraan investasi lainnya, sebagaimana tercantum dalam prospektus dana.

ETF

ETF adalah reksa dana yang diperdagangkan di bursa efek. ETF merupakan kontrak investasi kolektif yang unit penyertaannya dicatat dan diperdagangkan di bursa efek seperti halnya saham. Tidak seperti reksa dana yang dinilai pada akhir setiap hari perdagangan, ETF dihargai terus-menerus selama pasar dibuka.

Investasi alternatif

Di luar saham, obligasi, reksa dana, dan ETF, Anda juga bisa berinvestasi melalui real estate. Anda dapat membeli properti komersial atau residensial secara langsung, atau melalui real estate investment trusts (REITs), yang mengumpulkan uang investor dan pembelian properti.

Pengelolaan Keuangan Pribadi

Segala hal yang berkaitan dengan pengelolaan keuangan, penghematan, dan juga investasi Anda. Hal ini mencakup berbagai hal, dari penganggaran, perbankan, asuransi, hipotek, investasi, perencanaan pensiun, perencanaan pajak dan perencanaan perumahan.

Pengelolaan keuangan pribadi berbicara tentang memenuhi tujuan keuangan pribadi, baik itu dalam jangka pendek atau jangka panjang, seperti merencanakan pensiun atau menabung untuk pendidikan masa depan anak Anda. Hal tersebut tergantung pada penghasilan, pengeluaran, kebutuhan hidup, tujuan serta keinginan Anda. Untuk memaksimalkan pendapatan dan tabungan, penting bagi Anda untuk sadar finansial, sehingga Anda dapat mendapatkan masukan yang baik dan buruk untuk membuat keputusan yang tepat.

- Lakukan Budgeting

Membuat anggaran penting untuk menjalani hidup sesuai kemampuan dan menabung karena merupakan salah satu cara memenuhi tujuan jangka panjang. Metode penganggaran 50/30/20 menawarkan kerangka perencanaan yang baik, yaitu 50% dari pendapatan bersih Anda (setelah pajak) untuk kebutuhan utama, 30% dialokasikan untuk pengeluaran gaya hidup, 20% membayar utang dan disimpan untuk pensiun atau keadaan darurat. - Buat Dana Darurat

Penting memastikan Anda menyisihkan uang untuk pengeluaran tak terduga seperti tagihan medis. Biaya hidup tiga hingga enam bulan adalah jumlah ideal dana darurat yang harus Anda miliki. Pakar keuangan menyarankan untuk menyisihkan 20% dari pendapatan Anda setiap bulan untuk tabungan, dan jangan berhenti setelah Anda sudah memenuhi dana darurat Anda. Terus simpan 20% dana bulanan untuk hal-hal lain, seperti masa pensiun. - Batasi Utang

Jika Anda ingin terbebas dari hutang, jangan menghabiskan uang lebih dari yang Anda hasilkan. Jika Anda memiliki utang, pilih yang produktif dan menguntungkan, seperti mengambil hipotek untuk membeli aset. - Gunakan Kartu Kredit dengan Bijak

Kelola kartu kredit dengan benar. Anda harus bisa membayarnya setiap bulan sehingga Anda tidak perlu membayar bunga yang tinggi. - Pikirkan tentang Warisan

Untuk melindungi aset Anda, pastikan Anda membuat surat wasiat. Untuk hal ini, Anda bisa mempercayakannya pada perusahaan asuransi. Pastikan secara berkala meninjau kebijakan yang sudah Anda miliki, untuk memastikan masih memenuhi kebutuhan keluarga Anda setelah Anda pergi. - Rencana Pensiun

Para ahli menyatakan, kebanyakan orang akan membutuhkan sekitar 80% dari gaji mereka saat ini dalam masa pensiun. Semakin awal Anda mulai, semakin besar manfaat dari bunga yang Anda akan dapatkan. Anda juga akan melihat pertumbuhan dana yang Anda simpan dari waktu ke waktu.

Tidak kalah penting untuk dilakukan - Bicaralah dengan para ahli

Meskipun Anda mungkin cukup kompeten untuk melakukan pembayaran pajak atau mengelola portofolio, bukan berarti Anda harus melakukannya sendiri. Berkonsultasilah dengan para ahli perencanaan keuangan. Anda bisa membuat akun di perusahaan sekuritas atau investasi di bank. Sebagian besar bank saat ini menyediakan solusi lengkap untuk semua solusi keuangan, mulai dari saham, obligasi, asuransi, hingga hipotek.

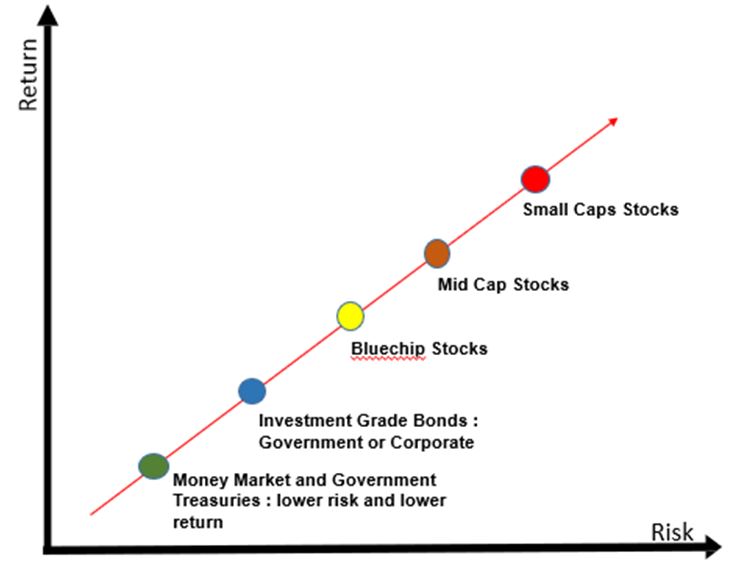

Alokasi aset

adalah strategi membagi portofolio investasi Anda di berbagai kelas aset seperti saham, obligasi dan sekuritas pasar uang, dengan mengalokasikan investasi Anda di antara berbagai kelas aset akan meminimalisir risiko dan berpotensi meningkatkan keuntungan.Karena setiap kelas aset memiliki berbagai tingkat risiko dan pengembalian, investor perlu mempertimbangkan toleransi risiko mereka, tujuan investasi, jangka waktu dan modal yang tersedia sebagai dasar untuk komposisi aset mereka. Investor yang memiliki rentang waktu yang panjang dan jumlah yang lebih besar untuk berinvestasi mungkin merasa lebih nyaman dengan opsi-opsi berisiko tinggi dan pengembalian tinggi. Sebaliknya, investor dengan jumlah yang lebih kecil dan rentang waktu yang lebih pendek mungkin merasa lebih nyaman dengan alokasi berisiko rendah dan pengembalian rendah.

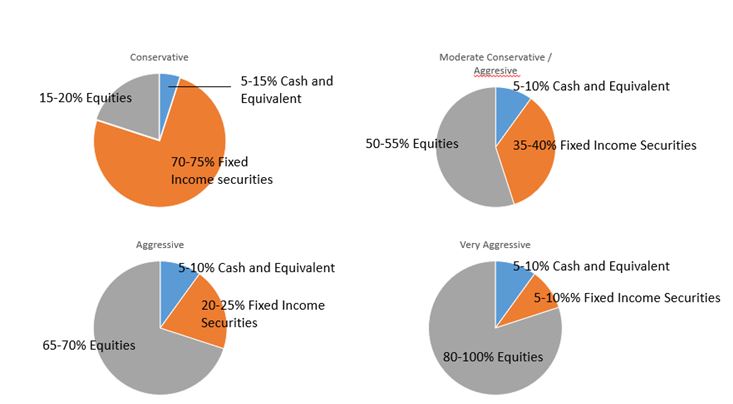

- Model Portfolio : Conservative model portfolios, generally allocate most of the total portfolio to lower-risk assets such as fixed-income and money market. The main goal of a conservative portfolio is to protect the principal value of your portfolio. But even if you are very conservative and prefer to avoid volatility some small portion of the asset can be invested in stock market to help offset inflation You could invest the equity portion in high-quality blue chip companies or mutual fund.

- Portofolio model konservatif, umumnya mengalokasikan sebagian besar total portofolio untuk aset berisiko rendah seperti pendapatan tetap dan pasar uang. Tujuan utama dari portofolio konservatif adalah untuk melindungi nilai pokok portofolio Anda. Tetapi, jika Anda bahkan sangat konservatif dan lebih suka menghindari volatilitas, sebagian kecil dari aset dapat diinvestasikan di pasar saham untuk membantu mengimbangi inflasi. Anda dapat menginvestasikan porsi ekuitas dalam perusahaan blue chip berkualitas atau dana bersama.

- Portofolio yang cukup konservatif, mempertahankan sebagian besar nilai total portofolio, tetapi bersedia mengambil risiko lebih tinggi untuk mendapatkan perlindungan inflasi. Dengan strategi ini, Anda memilih sekuritas yang membayar dividen tingkat tinggi atau pembayaran kupon.

- Portofolio model yang cukup agresif sering disebut portofolio seimbang, karena komposisi aset dibagi hampir sama antara sekuritas pendapatan tetap dan ekuitas untuk memberikan keseimbangan pertumbuhan dan pendapatan. Strategi ini paling baik untuk investor dengan rentang waktu yang lebih panjang (umumnya lebih dari lima tahun) dan tingkat toleransi risiko menengah, karena portofolio yang cukup agresif memiliki tingkat risiko lebih tinggi daripada portofolio konservatif.

- Portofolio agresif, terutama terdiri dari ekuitas, sehingga nilai portofolio cenderung berfluktuasi cukup signifikan. Untuk portofolio agresif, tujuan utamanya adalah mendapatkan pertumbuhan modal jangka panjang. Untuk memberikan beberapa diversifikasi, investor dengan portofolio agresif biasanya menambahkan beberapa instrumen pendapatan tetap.

- Portofolio yang sangat agresif, portofolio ini berinvestasi hampir seluruhnya dalam ekuitas, dengan portofolio yang sangat agresif, bertujuan untuk pertumbuhan modal yang agresif dalam jangka waktu lama. Nilai portofolio akan memiliki potensi volatilitas karena portofolio ini membawa sejumlah besar risiko.

How to Apply

Jika membutuhkan informasi lebih lanjut, Relationship Manager kami akan menghubungi Anda,